История налогообложения: древнейшие времена и античность. Налоги древняя греция

Финансовая и налоговая системы Древней Греции. Вісник. Офіційно про податки

Одной из самых известных и легендарных цивилизаций в истории

человечества была эллинская, или древнегреческая. Уже с детства мы

увлекались рассказами об Афинах и Спарте, Парфеноне и храме Артемиды,

легендами о Зевсе и Геракле. Однако не все знают, что с Древней Грецией

связано и возникновение налоговой службы в этой части света.

В начале XX в. в течение 30 лет на о. Крите шли раскопки под

руководством известного британского археолога Артура Эванса. В результате

проведенных исcледований он пришел к выводу, что критское общество в начале II

тысячелетия до н. э. достигло высокого уровня экономического развития. По

археологическим данным Эванс реконструировал государственное устройство,

религию и этапы развития критского общества.

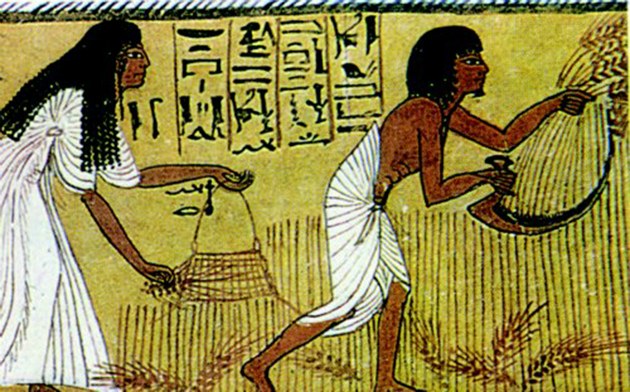

Уже в то время на острове возникли первые государственные

образования, их центрами были своеобразные дворцовые комплексы с системой

дворцового хозяйства. Наиболее могущественными были правители древних

городов — Кносса, Феста и Лилоса. При раскопках дворцов Лилоса и Кносса

археологи обнаружили около 3 тыс. глиняных табличек, после расшифровки которых было

получено широкое представление об экономическом укладе этих государств, а также

первые данные о налоговых сборах. Так, в некоторых кносских табличках

упоминается налог на шесть видов продукции, в том числе на козью кожу,

текстиль. К тому времени некоторые граждане уже были освобождены от уплаты

налогов: кузнецы, гребцы, корабельщики, военные, охотники, сыгравшие решающую

роль в усилении могущества флота островного государства.

Для плательщиков налогов устанавливалось определенное

количество продукции, которую они должны были сдать государству, то есть налоги

уплачивались пшеницей, просом, оливковым маслом, виноградной лозой, а также

баранами, овцами, волами, коровами, свиньями. При уплате налогов дворцовая

администрация учитывала и прошлогодние долги (при их наличии), а также

производила расчеты относительно поступления дани в следующем году.

Особый интерес вызывает история налоговой системы

классического периода (V — IV вв. до н. э.) Древней

Эллады — периода наибольшего расцвета древнегреческого общества.

В древности Эллада состояла из независимых друг от друга и

самоуправляемых городов-государств (полисов), которые вследствие исторических

обстоятельств либо объединялись друг с другом, либо, наоборот, враждовали между

собой.

Ряд крупных греческих полисов возник на морском побережье

Малой Азии (Милет, Эфес и др.), однако позднее их завоевала Персия.

Успешное продвижение греков в северо-восточном направлении

привело к возникновению ряда полисов на южном, северном и восточном побережьях

Черного моря (Трапезунт, Ольвия, Херсонес, Пантикапей, Феодосия и др.). Еще

интенсивнее развивалась греческая колонизация в западном направлении.

Количество греческих колоний на юге Италии и на о. Сицилии было таким

значительным, что этот район еще в VI ст. до н. э. получил название

Большая Греция.

Однако центром развития греческого мира к началу V ст.

до н. э. был Балканский полуостров, территория собственно Греции. К тому

времени здесь выделились два наиболее значительных города-государства

(полисы) — Спарта и Афины. Пути их развития отличались: спартанская община

имела аграрный (земледельческий) характер, слабо развитые торгово-денежные

отношения; афинская характеризовалась совсем иным типом рабовладельческого

города-государства. Интенсивный рост призводительных сил афинского общества,

связанный с развитием ремесел и морской торговли, привел к его сравнительно

раннему упадку. В Афинах результатом борьбы, развернувшейся между широкими

слоями населения (демосом) и родовой аристократией (эвпатридами), стало

рабовладельческое государство с довольно сложной социальной структурой.

Свободное население Афин разделилось на класс крупных

рабовладельцев-земледельцев (эвпатридов и представителей новой торгово-денежной

знати) и класс свободных производителей, то есть на широкие слои демоса (крестьян

и ремесленников). Существовало и другое разделение свободной части афинского

населения: граждане, имеющие политические права, и метеки — неполноправные

чужестранцы, проживавшие на территории Афин. За право проживать в Афинах и

заниматься здесь ремеслами и торговлей метеки платили особый поголовный

налог — метекион. Он составлял 12 драхм (древнегреческая денежная

единица) с мужчины и 6 драхм — с женщины. Кроме того, метеков обложили еще

разнообразными другими платежами и повинностями, в частности воинской

повинностью. Метеки были ограничены в экономических правах: им запрещалось

владеть землей на территории принявшего их полиса; дети метеков от брака с

полноправными гражданами не получали гражданства; они не имели права

самостоятельно выступать в суде.

Ниже всех на социальной ступени находились лишенные

гражданских прав и личной свободы рабы. Основными источниками рабства служили

войны, пиратство и тесно связанная с ними торговля. Цены на рабов стали

известны по одной из надписей, датированной 415 г. до н. э. Рабы-мужчины

оценивались в 70 — 300 драхм, женщины имели цену от 135 до

220 драхм. Для сравнения: средний заработок афинского ремесленника

составлял к тому времени одну драхму в день. Рабы, имевшие профессию

(ремесленники, музыканты, танцовщицы, переписчики и т. п.), стоили

значительно дороже.

В V — IV ст. до н. э. греческая торговля

получила широкое развитие. Особенно показательной стала морская торговля. К

середине V ст. афинская гавань Пирей превратилась в самый крупный в

античном мире центр торговли. Зерно ввозилось из Северного Причерноморья,

Египта и с о. Сицилии, соленая рыба, мед, воск, скот и кожа — из

Причерноморья, шерсть — из Милета, карфагенские и персидские ковры,

различные пряности, душистые масла и другие предметы роскоши — из стран

Востока, слоновая кость — из Африки, обувь и бронзовые изделия — из

Этрурии, корабельный лес, смола и пряжа — из Македонии, медь — с о.

Кипра и другие товары. Сами афиняне потребляли лишь незначительную часть всех

этих товаров. Основную их массу сразу перепродавали, перегружали на другие

корабли и отправляли в различные города и страны. Посредническая торговля

давала большие доходы Афинскому полису, взимавшему пошлину в размере 2% со всех

ввезенных и вывезенных товаров и различные рыночные сборы. Общий валовой оборот

Пирея достигал огромной по тем временам суммы — 2 тыс. талантов

(талант — счетная единица для исчисления крупных денежных сумм; в

1 таланте было 600 драхм).

Большое внимание уделялось регламентации торговли.

Существовали особые должностные лица — агораномы, наблюдавшие за порядком

на рынках, собиравшие пошлину и т. п.

Развитие торговли сопровождалось ростом денежного оборота и

объема различных кредитных ростовщических и валютных операций. Каждый полис

стремился чеканить свою монету. Наиболее распространенными в V ст. до н.

э. были афинские монеты с изображением совы.

В связи с разнообразием монетных систем, существовавших в

Греции, необходимо было организовать обмен денег. Эта функция принадлежала

особым менялам — трапезитам («трапеза» по-гречески — стол).

Постепенно трапезиты превращались из менял в торговых посредников, начинали

брать деньги на хранение и выдавать ссуды под проценты, вести личные счета

своих клиентов.

Крупными денежными операциями занимались также в популярных

афинских и дельфийских храмах. Должниками становились в основном не частные

лица, а целые государства. Процентные ставки обычно составляли около 12 —

18% в год. Однако в связи с опасностью тогдашнего мореходства процент на

«морские ссуды» был значительно выше — вплоть до 100%.

Источники, дошедшие до наших дней, сообщают также о сборах

при продаже недвижимости и отдаче на откуп налогов. Во всех этих случаях

государство взимало в свою пользу пошлину в размере от 0,5 до 5%. В

государственную казну поступали также судебные сборы и штрафы, деньги от

продажи конфискованного имущества.

(Продолжение следует)

www.visnuk.com.ua

Налоги древности. За что платили наши предки?

История налогов насчитывает сотни тысяч лет. За это время в налоговой сфере регулярно происходили интересные события. Какие? Давайте посмотрим!

Налоги известны еще давным-давно, еще с того времени, как начала зарождаться цивилизация. Кстати, вы когда-нибудь думали о том, какими были самые первые налоги? Они, кстати, не имели форму денежных подношений, а являлись… жертвоприношением! Да-да, многие ученые сходятся во мнении, что именно жертвоприношение было первым видом налогов.

В виде обязательных платежей, к которым мы с вами привыкли, налоги существовали не всегда. Сначала это были своего рода подарки властителю, потом — пожертвования по его просьбе на нужды государства, а только потом – принудительно взимаемые суммы. Причем в один из периодов истории денежные средства фактически силой отбирались у граждан. Но это было задолго до появления цивилизованного общества.

Последующие налоги имели натуральную форму. Произвел что-то или вырастил – будь добр поделиться с государством. Причем взимались эти первые налоги с так называемых «базовых» ценностей Древнего мира: скот, земля, зерно, масло, овощи и фрукты и т.д. В то время еще не было каких-то специальных лиц, которые занимались сбором налогов, этим занималась непосредственно власть.

В Древней Греции не было прямых налогов в таком виде, в котором мы понимаем их сейчас. Но что же делали правители, если необходимо было срочно построить, например корабли или здания, собрать и вооружить армию? На помощь приходили литургии – срочные сборы с граждан на определенные общественные цели. А еще взимались регулярные сборы с некоторых граждан: предсказателей, женщин древнейшей профессии… Но никакие налоги не собирались со свободных граждан, они были освобождены от этой обязанности.

Если проанализировать историю древнего Египта, то станет понятно, что налогообложение там было достаточно суровым. И это вполне характерная черта для того времени, ведь на первом месте стояли ценности государства (в лице его правителя). Фараоны облагали налогами практически все, а в особенности – продукты питания. Одним из самых серьезных налогов считался налог на масло. Его можно было приобрести только у властей, и нельзя было никаким образом перерабатывать, перепродавать. Кстати, периодически проводились проверки домов и излишки масла изымались. Не съел вовремя – ну извини!

А вот в Древнем Риме уже появились первые процентные ставки: 10 % от доходов, полученных за пользование земельным участком, нужно было отдать государству. Были установлены и другие процентные ставки (для первых косвенных налогов): например, 4 % от продажи рабов. Кстати, иметь в то время обширные плантации или виноградники было просто невыгодно: налоги взимались пропорционально с количества деревьев. Т.е. чем больше имеешь, тем больше платишь. Принцип справедливой уплаты налога стал зарождаться уже в то время.

В общем, налоговая система Древнего Рима была практически образцом для подражания. В мирное время налоги с граждан не собирались, и государство само обеспечивало свои нужды. А вот в военное время им приходилось платить, но, опять-таки, вполне справедливо – пропорционально доходам. По мере развития государства развивалась и налоговая система, стали появляться коммунальные и другие обязательные платежи в казну. Немного позже в Риме появится ряд очень странных налогов, например:

налог на доход от продажи фиников;

сбор на венок, символизирующий честь и хвалу правителю;

налог на огурцы и вино;

налог на мыло;

налог за владение рыбой и другие.

Ну что мы все о Риме, да о Риме, пора вспомнить и налоги Древней Руси. Уже в 10 веке здесь появилась более-менее стройная налоговая система. Небезызвестная княгиня Ольга устанавливает указы и уроки, в которых регламентирует когда, на что и сколько нужно платить государству. Кстати, именно в Древней Руси впервые появились единицы налогообложения – дым, плуг и т.д. Интересно, что налоги взимались как деньгами, так и в натуральном виде – медом, рыбой, хлебом… В общем всем, что было ценно на Руси в то время. Кто собирал налоги? Князь, чиновники, да и сами налогоплательщики могли отвезти налоги. Каких-то определенных правил на этот счет установлено не было. Кстати, именно от этих двух способов в последствие появились названия сборов – «повоз» (то есть когда налоги сами отвозились людьми) и «полюдье» (от слова «по людям» — князь и чиновники сами отправлялись за налогами).

Чуть позже на Руси появились первые косвенные налоги. Например, нужно было платить налог, если человек решил организовать рынок или иметь склад. За преступления, в частности, убийство, взималась судебная «вира» — тоже разновидность налога.

Интересным было налогообложения во времена Золотой Орды. Как всем известно, Русь платила Орде регулярную дань. И если по началу «представители» завоевателей сами собирали дань, то потом им это показалось слишком трудным, и они перепоручили это князьям. Естественно, платить налоги Орде и своему собственному государству было невозможно, поэтому казна Руси стала пополняться не налогами, а пошлинами – за торговлю, ввоз товаров и т.д.

Иван Грозный ввел свои налоговые нововведения. Именно при нем появились первые целевые налоги (то есть когда собирали деньги на что-то конкретное) – налог на армию, на выкуп пленных.

Интересно отношение к налогообложению в истории Англии. В Новое время в Англии некоторые экономисты придерживались позиции, что налоги, как раз – символ свободы гражданина, а никак не его рабства. И платить налоги граждане, видимо, должны были с огромным удовольствием и гордостью.

В старой Англии, кстати, тоже имели место очень странные налоги. Один из них – налог на окна. Просуществовал он довольно-таки долго: с 1696 по 1851 год. Чем больше окон было в доме, тем большую сумму приходилось платить жителям. Именно по этой причине многие жители забивали окна досками – у них просто не было денег оплачивать такую роскошь. Даже сегодня можно увидеть несколько старых домов с забитыми окнами, они остались еще с тех времен.

В 19-20 веках отличился Тибет. Каждый новый налог просто поражал своей «странностью». Чего стоят, хотя бы, налоги за воробьев! Власти города решили, что эти милые птички мешаю, и велели каждому принести 6 убитых воробьев. Кто принес – тот молодец. Еще и вознаграждение получил! А кто нет – будь добр заплатить налог. Причем не очень маленький. Конечно же, жители не спешили браться за рогатки и отправляться на охоту за воробьями, поэтому стала активно развиваться подпольная торговля убитыми птичками.

Кстати, в некоторых странах исторически сложилась традиция поощрять некоторых налогоплательщиков. Например, в Индонезии есть практика своеобразного поощрения лиц, заплативших в году самый высокий подоходный налог. Из всех налогоплательщиков выбирают 200 «счастливчиков» и торжественно награждают их почетными грамотами. Все не так плохо, как кажется на первый взгляд. Во-первых, грамоты вручает сам президент, что само по себе достаточно почетно. Во-вторых, впоследствии добросовестные налогоплательщики получают послабления, а в-третьих, это своего рода реклама.

Мир (в том числе и мир налогов) полон странного и необычного. Интересные налоги были всегда: в древности, в средние века и Новое время… И что самое удивительное – продолжают появляться!

slob-expert.ru

История налогов

Министерство образования и науки Российской Федерации

Государственное образовательное учреждение высшего

профессионального образования

«Тверской государственный технический университет»

по курсу «История науки и техники»

Тема: « История налогов »

учебной группы БУА и А - № 1012

Бойкова Я.С.

Проверила: к.т.н. Мутовкина Н.Ю.

Содержание

Введение……………………………………………………………………………………..3

Налоги в Древнем мире………………………………………………………………..……4

Этапы развития…………………………………………………………………...…....4

Развитие налогов в Древней Греции……………………………….…………………5

Развитие налогов в Древнем Риме………………………………………..………………..5

Развитие налогов в Древней Руси………………………………………….............................7

Налоги в средневековой Европе…………………………………….……………………10

Налоги в Средневековой России………………………………………………………….15

Налоги в современном мире………………………………………………………………17

Современный налог…………………………………………………..........................17

Виды налогов……………………………………………………….………………...17

Основные функции налогов……………………………………….…………….…..18

Налоговая нагрузка и влияние налогов на экономику……………..........................19

Налоги как основной источник образования государственных финансов через изъятие в виде обязательных платежей части общественного продукта известны с незапамятных времен. При этом налогообложение как элемент рыночной культуры присуще всем государственным системам как рыночного, так и нерыночного типа хозяйствования. В связи с этим о налогообложении можно говорить как о феномене человеческой цивилизации, как о ее неотъемлемой части.

История налогов насчитывает тысячелетия. Налоги выступили необходимым звеном экономических отношений с момента возникновения государства и разделения общества на классы, когда нарождающиеся социально-государственные механизмы древнего мира потребовали соответствующего финансирования.

В нашей стране значение налогов в экономической жизни общества просто отрицалось. Провозглашалось, что наше государство будет жить без налогов и что последние из них будут вскоре отменны. Такие лозунги основывались на непонимании экономических законов, ибо в то же самое время налоги в форме отчислений от прибыли предприятий и организаций фактически составляли от 55 до 90 %. [9]

Актуальность данной темы в том, что знание истории налогообложения не только расширит кругозор специалистов, но и поможет лучше ориентироваться в современной налоговой системе, перенимать успешный опыт своих предшественников и при этом не повторять ошибок.

Налоги в Древнем Мире

В развитии форм и методов взимания налогов можно выделить три крупных этапа. На начальном этапе развития от древнего мира до начала средних веков государство не имеет финансового аппарата для определения и сбора налогов. Оно определяет лишь общую сумму средств, которую желает получить, а сбор налогов поручает городу или общине. Очень часто оно прибегает к помощи откупщиков. На втором этапе (XVI — начало XIX вв.) в стране возникает сеть государственных учреждений, в том числе финансовых, и государство берет часть функций на себя: устанавливает квоту обложения, наблюдает за процессом сбора налогов, определяет этот процесс более или менее широкими рамками. Роль откупщиков налогов в этот период еще очень велика. И, наконец, третий, современный, этап — государство берет в свои руки все функции установления и взимания налогов, ибо правота обложения успели выработаться. Региональные органы власти, местные общины играют роль помощников государства, имея ту или иную степень самостоятельности. [4]

На самых ранних ступенях государственной организации начальной формой налогообложения можно считать жертвоприношение. Не следует думать, что оно было основано исключительно на добровольных началах. Жертвоприношение было неписаным законом и таким образом становилось принудительной выплатой или сбором. Причем процентная ставка сбора была достаточно определенной. В Пятикнижии Моисея сказано: и всякая десятина на земле из семени земли и из плодов дерева принадлежит Господу.

Итак, первоначальная ставка налога составляет 10% от всех полученных доходов. По мере развития государства возникла «светская» десятина, которая взималась в пользу владетельных князей наряду с десятиной церковной. Данная практика существовала в различных странах на протяжении многих столетий: от Древнего Египта до средневековой Европы. В древнейшие времена в Египте взимался поземельный налог, причем он достиг сложного развития и отличался высокой точностью. Во времена Страбона в Египте существовали два нилометра, посредством которых производились наблюдения за уровнем воды, лежавшие в основе расчета будущего налога. За XII веков до Рождества Христова в Китае, Вавилоне, Персии уже известен поголовный, или подушный, налог.

1.2 Развитие налогов в Древней Греции

В Древней Греции в VII—IV вв. до Р.Х. представители знати, закладывая основы государства, ввели налоги на доходы в размере одной десятой или одной двадцатой части доходов. Были и акцизы в виде привратных сборов (т. е. у ворот города). Это позволяло концентрировать и расходовать средства на содержание наемных армий, на возведение укреплений вокруг городов-государств, на строительство храмов, водопроводов, дорог, на устройство праздников, раздачу денег и продуктов беднякам и на другие общественные цели. В то же время в древнем мире имелось и серьезное противодействие налогообложению. В Афинах, например, считалось, что свободный гражданин отличается тем, что не должен платить налогов. Личные налоги считались носящими на себе печать рабства, и некоторые полноправные граждане полагали их унизительными для себя. С неохотой признавали они и налоги с имущества. Афиняне готовы были вносить добровольные пожертвования, а дань они предпочитали получать с побежденных врагов, а также со своих союзников. Некогда предстояли крупные расходы, то совет или народное собрание города устанавливали процентные отчисления от доходов.[4]

1.3 Развитие налогов в Древнем Риме

Одной из первых организованных налоговых систем, многие стороны которой находят отражение и в современном налогообложении, является налоговая система Древнего Рима. На ранних этапах развития Римского государства налоговые механизмы использовались исключительно для финансирования военных действий. Граждане Рима облагались налогами в соответствии со своим достатком на основании заявления о своем имущественном состоянии и семейном положении (прообраз декларации о доходах). Определение суммы налога (ценз) проводилось специально избранными чиновниками.

В IV—III вв. до н.э. развитие налоговой системы привело к возникновению как общегосударственных, так и местных (коммунальных) налогов. Однако единой налоговой системы в тот период не существовало и налогообложение отдельных местностей определялось лояльностью местного населения к метрополии, а также успехами в военных мероприятиях государства. В случае победоносных войн налоги снижались, а порою отменялись совсем и заменялись исключительно контрибуцией. . По свидетельству Т. Моммзена, при правлении Л.К. Суллы (138 до Р.Х. - 78 до Р.Х.) в Риме: «граждане не платили уже никаких налогов, и единственные доходы, которые государство получало здесь, оно извлекало из отдачи в аренду оставшихся у него земельных участков, из сборов таможенных и некоторых немногочисленных налогов на роскошь».[3]

Развитие государственных институтов Рима объективно привело к проведению императором Августом Октавианом (63 г. до н.э. — 14 г. н.э.) кардинальной налоговой реформы, в результате которой появился самый первый всеобщий денежный налог, так называемый «трибут». Контроль за налогообложением стали осуществлять специально созданные финансовые учреждения. Основным налогом государства выступил поземельный налог. Налогами облагались также недвижимость, рабы, скот и иные ценности. Кроме прямых появились и косвенные налоги, например, налог с оборота — 1%, налог с оборота при торговле рабами — 4% и др.

Уже в Римской империи налоги выполняли не только фискальную функцию, но и функцию регулятора тех или иных экономических отношений.

Интересно отметить, что многие принципы определения объектов налогообложения и подходы по установлению тех или иных налоговых сборов сохранились до наших дней. Если сравнивать налоговые системы Древнего Рима и современной России, то ряд платежей поражают своей схожестью.[1]

Древний Рим (IV в. до н.э. — VI в. н.э.)

Российская Федерация 1992—1997 гг.

дорожная пошлина

налог на пользователей автодорог

налог на наследство

налог на имущество, переходящее в порядке наследования

налог на вино, на пшеницу, на огурцы, на мыло

акцизы на отдельные группы товаров

пошлины ввозные и вывозные

таможенные пошлины

сбор на воздвижение статуй

налог на рекламу

квартирный налог

налог на имущество

сборы с банщиков, работорговцев, проституток

лицензионные сборы за право осуществления вида деятельности

налог на содержание стражников

налог на милицию

сбор на содержание бань

налог на содержание жилищного фонда и объектов соц.культ.сферы

Каждый житель Древнего Рима был обязан в определенный день представить властям общины свою декларацию. Налоговые документы хранились в финансовом органе и служили базой для последующих переписей имущественного состояния (цензов). Что представлял собой провинциальный ценз в Римской империи? Сведения о землевладении в Иудее, например, содержали в себе:

• наименование отдельного подворья, к какой общине оно относится и в каком угодье находится, кто является его двумя ближайшими соседями;

• количество моргенов пахотных угодий, которые могут быть засеяны в ближайшие десять лет;

• сколько на участке имеется виноградных лоз;

• сколько моргенов земли и сколько деревьев насчитывают оливковые плантации;

• сколько моргенов лугов будет скошено в ближайшие десять лет;

• сколько приблизительно моргенов земли отводится под пастбища;

• сколько моргенов земли приходится на лесные угодья, способные давать деловую древесину;

• пол и возраст всех членов семьи.

1.4 Развитие налогов в Древней Руси

По сравнению с Древней Грецией и Римом финансовая система Руси стала складываться позже. Объединение Древнерусского государства началось лишь с конца IX в. Формой налогов в Древней Руси выступала дань, которую выплачивали подвластные племена. Чаще всего единицей налогообложения выступал «дым», то есть дом, или семейный очаг. Размер налога традиционно был в одну шкурку с дыма. В некоторых случаях, с племени вятичей, бралось по монете от рала (плуга). Формой сбора дани было полюдье, когда князь с дружиной с ноября по апрель объезжал подданных. Русь делилась на несколько податных округов. Полюдье в киевском округе проходило по землям древлян, дреговичей, кривичей, радимичей и северян. Особый округ представлял собой Новгород, выплачивающий около 3000 гривен. Максимальный размер дани по поздней венгерской легенде в X веке составлял 10 тыс. марок (30 или более тысяч гривен). Сбор дани осуществляли дружины по несколько сотен воинов. Господствующая этно-сословная группа населения, которая называлась «Русь» выплачивала князю десятую часть от своих годовых доходов.

В 946 году после подавления восстания древлян княгиня Ольга провела налоговую реформу, упорядочив сбор дани. Она установила «уроки», то есть размеры дани, и создала «погосты», крепости на пути полюдья, в которых жили княжеские администраторы и куда свозилась дань. Такая форма сбора дани и сама дань назывались «повоз». При уплате налога подданные получали глиняные печати с княжеским знаком, что страховало их от повторного сбора. Реформа содействовала централизации великокняжеской власти и ослаблению власти племенных князей.[10]

stud24.ru

Андрей Началов. Налоги - Краткая всемирная история налогообложения

Налоги

Краткая всемирная история налогообложения

1. Появление налогов

1.1. Когда появились налоги?

История налогов уходит корнями в глубокую древность. Во

всяком случае, документальные подтверждения их существования в виде натуральных

сборов обнаруживаются

примерно в V в. д.н.э. Налоги появились вместе с государствами и со временем,

после введения денежной системы, стали играть гланую роль в формировании его казны.

У властей были популярны чрезвычайные (на случай войны) и целевые (например, на

содержание госслужащих) налоги, когда определенная госудаственная нужда

финансировалась путем введения специального налога. Налоговое бремя в древности

было чрезвычайно высоким. И позднее непомерное налоговое бремя постоянно

вызывало раздражение жителей самых разных стран и вело даже к восстаниям

(историки насчитывают только в Европе более 80 таких "налоговых бунтов").

1.2. Почему платили налоги?

К современному обоснованию существования налогов

человечество пришло не сразу. Вначале преобладала идея дара - гражданин делал

подарок властелину в благодарность за защиту от врагов. Затем ее сменила идея

смиренной просьбы правительства к народу о поддержке ради решения общих задач

нации. Эта идея плавно переросла в представление о необходимости помощи граждан

своему правительству денежными средствами. Четвертой ступенькой восхождения к

современным налогам стала идея о жертвах, приносимых гражданами в интересах

государства. Пятой - теория о долге гражданина перед государством.

Шестой уровень развития идеи налогообложения - убежденность в праве

государства принудительно изымать деньги у граждан ради общего блага страны. И,

наконец, на седьмой ступеньке налогового прогресса родилось представление о

налогах как о необходимой плате за жизнь в цивилизованном обществе.

1.3. Кто платил налоги?

Ответ на этот вопрос на протяжении большей части известной нам истории

человечества был один и тот же: платить налоги должно основное население -

"неблагородные", т. е. крестьяне, ремесленники, торговцы, жители колоний. Это их

обязанность, поскольку своими деньгами они должны обеспечивать доходы правителей

страны и их придворных. Идея налогообложения как обязанности свободного

гражданина страны родилась относительно недавно — после того, как в Англии, США,

а затем и странах Западной Европы возникли конституции и демократические

государственные механизмы.

1.4. С чего платили налоги?

Как показывает история, налоги взимались с чего угодно. Например, в Древнем Риме: от налога на огурцы до сбора с проституток.

2. Древний мир (до V в. д.н.э.)

и Античность

(V в. д.н.э. - V в. н.э.)

2.1. Древний Египет

В Древнем Египте, где власть принадлежала

мощной бюрократии, потребность в деньгах для содержания такого государственного

аппарата оказалась столь велика, что породила множество разнообразных налогов.

Налоговые чиновники (их функции в то время выполняли писцы — самые грамотные

члены общества) сопровождали египтян даже в загробную жизнь: в гробницах

фараонов среди статуэток прочих слуг, призванных сопровождать владыку после

смерти, обнаруживаются и статуэтки писцов-налоговиков. Они должны были и на том

свете помогать фараону наполнять государственную казну.

Рис. Налоги Древнего Египта

2.2. Древняя Греция

В Древней Греции тоже существовала своя налоговая система. Ставка подоходного

налога составляла здесь от 10 до 20%. Но свободные граждане Афин налогов не

платили, предпочитая им добровольные пожертвования. Однако если государству

предстояли крупные расходы - война или большое строительство, народное собрание

вводило обязательное налогообложение для всех. Деньги налогоплательщиков

расходовались на содержание наемных армий, возведение храмов и оборонительных

укреплений, строительство дорог, устройство празднеств, раздачу денег беднякам и

другие общественные нужды.

2.3. Древний Рим

Великая Империя, Его государственное устройство стало образцом для государств

Европы, которые появились гораздо позднее. Да и налоговая система римлян

послужила примером для подражания. Такие понятия, как ценз, акциз, фискал,

откупщик, дошли, до нас с тех далеких времен. Пока Рим оставался

городом-государством, его налоговая система была не очень сложной. В мирное

время налогов не существовало вовсе, а расходы покрывались путем сдачи в аренду

общественных земель. Государственный же аппарат фактически содержал себя сам.

Избранные магистраты не только исполняли обязанности безвозмездно, но еще и

вносили на общественные нужды собственные средства, считая это почетным. В

военное время граждане Рима облагались налогами в соответствии со своим

достатком, для чего раз в пять лет подавали избранным чиновникам-цензорам

заявление о своем имущественном и семейном положении. На основании этих

заявлений, ставших прообразом современных налоговых деклараций. и определялась

сумма налога (ценз).

Шли годы. Римское государство росло, постепенно превращаясь в империю.

Победоносные войны позволяли присоединять к нему все новые и новые земли,

получившие название провинций. Усложнялась и налоговая система. На завоеванных

землях вводились коммунальные (местные) налоги и повинности, причем чем более

упорное сопротивление оказывали римским легионерам жители покоренных земель, тем

более высоким налогом они облагались. Основные налоги Римской империи,

взимавшиеся

в разных провинциях:

1. Сбор на содержание надзора за рынком.

2. Портовые пошлины при погрузке и выгрузке.

3. Дорожная пошлина.

4. Налог за закрепление сделки (налог с продаж).

5. Сбор за ярлык для ослов.

6. Налог на наследство.

7. Сбор за обмен и размен денег.

8. Сбор при уплате налога за выписку квитанции и прикладывание печати.

9. Сбор со скота.

10. Налог на владение рабами.

11. Налог в продовольственный фонд столицы.

12. Земельный налог.

13. Специальный налог на огороды.

14. Налог на вино.

15. Налог на пшеницу.

16. Налог на огурцы.

17. Сбор с квартирной платы.

18. Сбор с рыботорговцев.

19. Сбор с ломовиков.

20. Сбор с банщиков.

21. Сбор с проституток.

22. Подушная подать.

23. Налог на доход от фиников.

24. Налог на доход с земли под постройкой.

25. Сбор на воздвижение статуй.

26. Сбор на содержание неимущих.

27. Квартирный налог.

28. Пошлины с вина.

29. Сбор на содержание бань.

30. Сбор на содержание именитых гостей.

31. Сбор на содержание речной стражи.

32. Сбор на содержание тюрьмы для недоимщиков.

33. Сбор на содержание гарнизона.

34. Сбор на содержание сторожевых вышек.

35. Сбор на золотой венок в качестве выражения верноподданнических чувств

представителю высшей власти.

36. Сбор на жалованье полиции.

37. Сбор на содержание и ремонт плотин.

38. Сбор на содержание сборщиков налогов.

39. Сбор на канцелярские принадлежности для правительственных учреждений.

40. Сбор на устройство зрелищ.

41. Сбор на содержание начальника района.

42. Сбор на благотворительность.

43. Налог на торговый оборот.

44. Налог на мыло.

45. Пошлины ввозные и вывозные.

46. Пошлины на пропуск в ворота.

Римские граждане, проживавшие вне Рима, платили как государственные, так и

местные налоги. Но если в мирные времена они от государственных налогов

освобождались, то коренные жители провинций таких налоговых льгот не имели,

что служило символом их подчиненного положения. Налоги на доходы отсутствовали -

их заменяли налоги на наследство и подушный налог, который платили все граждане

Рима (по схеме горизонтальной справедливости).

Сбором налогов в римских

провинциях занимались откупщики. Контролировать их деятельность было довольно

сложно, да и налогоплательщику было выгоднее дать взятку, нежели выплачивать

непомерно высокие налоги. Коррупция и злоупотребление властью неизбежно вели к

экономическому кризису, который разразился в 1 в. до н.э.

Рис. Налоги Древнего Рима

Чтобы исправить ситуацию, император Гай Юлий Цезарь

(100 - 44 годы до н.э.) вынужден был пойти на налоговую реформу - уменьшить

количество налогов и установить государственный контроль за налогообложением. Но

налоговое бремя вновь стало возрастать.

Император Октавиан Август (правивший в 27 г. до н.э. - 14 г. н.э.) так же провел

реформу финансовой системы. Он создал в провинциях финансовые учреждения,

которые контролировали налогообложение, провел переоценку налогового потенциала

провинций, для чего был произведен обмер каждой городской общины с ее земельными

угодьями, составлены земельные кадастры и проведена перепись имущественного

состояния граждан. Сбором налогов, главным из которых был поземельный, стали

ведать государственные чиновники.

Со времен Древнего Рима ведется и

подразделение налогов на прямые и косвенные. Так, к косвенным относились: налог

с оборота (1%), налог при торговле рабами (4%), налог на освобождение рабов (5%

их рыночной стоимости), а также налог с наследства (5%), которым облагались лишь

граждане Рима и который имел целевое назначение - расходовался на пенсионное

обеспечение профессиональных солдат. Уже в те далекие времена налоги не только

играли фискальную роль, но и служили дополнительным стимулом развития

товарно-денежного хозяйства. Ведь они вносились деньгами, для чего населению

приходилось часть продукции продавать. Это углубляло разделения труда,

урбанизацию.

Как это ни парадоксально, к концу существования этой могущественной империи древности

государственный аппарат в ней располагал огромными богатствами. Эти богатства

формировались к тому времени преимущественно за счет налогов на добычу полезных

ископаемых, поборов с народов покоренных римлянами колоний и даров.

3. Средние века

(V - XVI вв. н.э.)

В Византийской империи, где только прямых налогов существовал 21 вид, а также

всевозможные косвенные и чрезвычайные налоги, налоговое бремя привело к

сокращению налоговой базы и ослаблению государства.

В Западной Европе во времена Средневековья налоги были мало распространены.

Они были важнейшим источником доходов преимущественно для католической церкви.

Содержание же короля, его двора, армии, равно как и благосостояние дворянства

обеспечивались не столько за счет налогов, сколько за счет платы, которая

взималась с крестьян, живших и работавших на землях этих феодалов. И о

каких-либо принципах налоговой справедливости и рациональности в то время даже и

говорить не приходится.

4. Новое время

(XVI

- XIX вв. н.э.)

Современное европейское государство сформировалось в основном в ХVI-ХVII вв.,

однако его система налогообложения была еще далека от совершенства.

После распада феодальной системы основным объектом налогообложения

закономерно стала земля - ведь именно она в те времена была главным источником

богатства в экономике всех стран. Поначалу размер земельного налога определялся

площадью сельскохозяйственных земель, и лишь потом родилась идея брать налог в

зависимости от того годового дохода, который землевладелец мог получить от

использования своей земли. Затем в североамериканских колониях Великобритании

был введен всеобъемлющий налог на собственность. Он взимался не только с земли

как таковой, но и с построек на ней, а также личного имущества и ожидаемых

доходов людей, которые на этой земле жили.

Значительная часть средств поступала в казну через систему чрезвычайных налогов,

а их сбор находился в руках откупщиков, то есть дельцов, которые называли на

торгах самую высокую цену за право сбора очередного налога и таким образом

откупали его. Деньги поступали в государственную казну, а откупщик занимался

сбором налогов, стараясь при этом получить максимальную прибыль за счет

комиссионных. Надо ли говорить, к каким злоупотреблениям это приводило и

насколько непопулярными личностями были откупщики у населения, если еще

средневековый церковный деятель и философ Фома Аквинский называл налоги

узаконенной формой грабежа.

Рис. Европейские налоги

Достаточно рациональная налоговая система возникла на рубеже ХVII-ХVIII вв.,

когда в европейских странах в основном сложилось административное государство,

располагавшее чиновничьим аппаратом. Доходы, как и в Древнем Риме, поступали

через систему прямых и косвенных налогов. Прямые налоги в основной массе

приходились на подушный и подоходный, ставка которых колебалась от 10 до 15%.

Дворянство и духовенство от их уплаты освобождались, и налоговое бремя несли

буржуазия и крестьянство. Основным косвенным налогом был акциз, размеры которого

колебались от 5 до 25%. Но тут опять наметилось противоречие. Принося большие

доходы в казну, налоги на предметы потребления сдерживали развитие торговли.

Государство все сильнее нуждалось не только в системе, но и в научной теории

налогообложения.

Создателем такой теории считается видный шотландский экономист и ученый XVIII

в. Адам Смит. В противовес Фоме Аквинскому он утверждал, что налоги для

налогоплательщика - признак не рабства, а свободы. Труд А.Смита "Исследование о

природе и причине богатства народов", увидевший свет в 1776 г., определил

основные принципы налогообложения, не утратившие значения и поныне:

- Принцип справедливости ("Подданные государства должны по возможности,

соответственно своей способности и силам участвовать в содержании правительства,

то есть соответственно доходу, каким они пользуются под покровительством и

защитой государства).

- Принцип определенности ("Налог, который обязывается уплачивать каждое

отдельное лицо, должен быть точно определен, а не произволен. Срок уплаты,

способ платежа, сумма платежа - все это должно быть ясно и определенно для

плательщика. ...Неопределенность обложения развивает наглость и содействует

подкупности того разряда людей, которые и без того не пользуются популярностью

даже в том случае, если они не отличаются наглостью и подкупностью").

- Принцип удобности ("Каждый налог должен взиматься в то время или тем способом,

когда и как плательщику должно быть удобнее всего платить его").

- Принцип экономии ("Каждый налог должен быть так задуман и разработан, чтобы он

брал и удерживал из карманов народа возможно меньше сверх того, что он приносит

государственному казначейству. Обязывая людей платить, он может тем самым

уменьшать и даже уничтожать фонды, которые позволяли бы им осуществлять эти

платежи с большей легкостью. ...Неразумный налог создает большое искушение для

контрабанды").

5. Новейшее время (c XIX в. н.э.)

Главным источником государственных доходов стали налоги на доходы физических лиц

и организаций. Это было вполне закономерно, так как становление после

промышленной революции нового устройства экономической жизни общества привело к

появлению вместо практически единственного источника доходов - земли - множества

видов доходов и богатства.

Впервые прообраз современного налога на доходы был введен в Англии в 1799 году в

связи с необходимостью найти деньги для войны с Наполеоном. А когда войска

французского императора были окончательно разгромлены, англичане тут же отменили

этот "неприятный" налог, и почти четверть века власти не решались его вновь

ввести. Возрожденный спустя десятилетия, он стал образцом для аналогичных

налогов в других странах. Но и там он приживался столь же тяжело, как и в

Англии.

Во все времена экономистов занимал вопрос: формировать ли бюджет чисто

фискальными методами или же стимулировать предпринимательскую деятельность и

расширение налоговой базы путем снижения налогов? Какой путь вернее?

Практика показала, что реальное снижение налогов возможно лишь в государстве с

прочной экономической базой. Только тогда снижение ставки налогообложения

приведет к росту производства, который в дальнейшем компенсирует временное

уменьшение налоговых поступлений. На таком принципе строят свою налоговую

политику ведущие страны мира. Суть налоговых реформ, проведенных здесь в 80 -

90-е годы XX в., основывается на ускорении накопления капитала и

стимулировании деловой активности. Снижаются ставки налога на прибыль корпораций

(в США с 46 до 34%, в Великобритании с 45 до 35%, в Японии с 42 до 40%). Кроме

того, снижен верхний уровень налогообложения личных доходов физических лиц,

расширены интервалы необлагаемого дохода. Но снижение прямых налогов

компенсируется ростом косвенных - налога с продаж, налога на добавленную

стоимость и ряда других. Одновременно усилен контроль за соблюдением налогового

законодательства и ужесточены экономические и юридические санкции к тем, кто его

нарушает.

6. Заключение

Хорошая система налогообложения - динамическое явление. Ведь налоги должны

соответствовать особенностям страны, стадии экономического развития.

Все это меняется. Вслед должна меняться и налоговая система.

andrey-nachalov.narod.ru

Тема 2.8. НАЛОГОВАЯ СИСТЕМА СТРАН ДРЕВНЕГО МИРА = Книга: История государства и права зарубежных стран (конспект лекций)

1.Історія возникновения налогов

2. Виды налогов

3. Налоговые органы

4. Ответственность за уклонение от уплаты налогов

1.Історія возникновения налогов.

Возникновение налогов своими корнями уходит в глубокую древность, во времена формирования общества и возникновения общественных потребностей.

Очень интересная и разнообразная форма налогов, налоговой системы древних стран зависела от целевой направленности их взыскания и потребностей общества, но главным является то, что именно зарождения и формирования государства является предпосылкой возникновения налогов.

Налоговые системы прошли длительный путь развития, в котором они утверждаются как главный инструмент государства.

Именно на примере древних стран мы видим разнообразие налогов, различия налоговых систем, их динамику в те времена, а также становление их как самостоятельного института во всех государствах мира.

Анализ исторических данных позволяет утверждать, что развитие и изменение государственного устройства всегда сопровождается изменением налоговой системы.

Итак, на примере давности видим, что налоги являются тем движущим элементом не только в совершенствовании форм государства и права, но и вообще общества с его разнообразными потребностями и интересами.

Налоги известны уже давно, еще на заре человеческой цивилизации. Их появление связывается с самыми первыми общественными потребностями.

Когда мы заглядываемся на памятники древних цивилизаций, удивляемся грандиозным сооружениям от египетских пирамид до Великой китайской стены, в восторге от средневековых дворцов феодалов, нам нужно помнить, что за ними стоят не только талант художников и труд рабочих и рабов, но и огромные финансовые затраты, средства на которые получении в казну, главным образом, через налоги.

Налоги в такой форме, в которой мы с ними сталкиваемся в современных условиях, сложились относительно недавно. Хотя основные элементы механизма налогообложения зародились еще в древности.

Древние государства жили за счет войн с соседями, их правители начинали войну, как только в казне кончались деньги. Сначала наиболее могущественные государства от одноразовых контрибуций переходили к постоянному сбора дани. Но с развитием цивилизации государства научились защищать себя от враждебных соседей. Они начали создавать постоянные армии, для содержания которых нужны были стабильные поступления средств. Сначала правители просто грабили своих подданных, но скоро им пришлось просить согласия общества как на сбор налогов, так и на ведение войн. Таким образом, одной из предпосылок для возникновения налогов стали военные расходы. Переход от натурального хозяйства к денежному, зарождения и формирования государства также являются предпосылками возникновения налогов.

Главным инструментом государства является налоговая политика. К этому современные государства дошли далеко не сразу. Налоговые системы прошли длительный путь развития от личного подоходного и имущественного налогообложения к разветвленной системы разнообразных общих, региональных и местных налогов.

Налоги как метод и источник формирования доходов государства появились в глубокой древности и в процессе історичкого развития прошли существенную эволюцию. Рассмотрев историю стран Древнего Мира ( Египта, Вавилона, Индии, Китая, Греции, Рима ) можно проследить развитие налоговой системы.

2. Виды налогов.

Финансовые взгляды в древних государствах базировались, в основном, на религиозных представлениях.

Поэтому на самых ранних ступенях государственной организации начальной формой налогообложения можно считать жертвоприношение. Не следует думать, что оно было основано исключительно на добровольности. Жертвоприношение было неписаным законом и таким образом становилось принудительной выплатой или сбором. При том процент сбора был достаточно определенным, так называемая «десятина» , т.е. десятая часть от всех полученных доходов.

По мере развития государства возникает «светская десятина», которая взималась наряду с выплатами храмам и церквям в пользу влиятельных правителей. Такая практика существовала в различных странах на протяжении многих столетий: от Древнего Египта до Средневековой Европы.

Итак мы видим, что в Древнем мире, в условиях господства натурального хозяйства, сначала налоги имели форму жертвоприношения, натуральных сборов продовольствия, фуража, снаряжения для армий и некоторых повинностей.

Натуральные повинности - представляют собой возложенную государством на население обязанность выполнять определенную работу и предоставлять собственное имущество в распоряжение органов государственной власти. Население широко привлекалось для содержания дворцов, армий; принимало участие в строительстве дорог, ирригационных сооружений.

Но с развитием товарно-денежных отношений появились также и денежные налоги.

Подать-это более простая форма прямого налога, который стягувувся в разных суммах независимо от размера дохода или имущества ( это подворный налог, подушный налог, налог с семьи ). Так еще в XII в. до н.э. в Китае, Вавилоне, Персии уже известный поголовный, или подушный налог.

Таким образом можно сказать, что в основной своей массе древние государства получали средства для решения своих вопросов и потребностей за счет поступлений и государственных податей и различных повинностей населения, военной добычи, контрибуций и т.д

Налоговый кадастр

Методы оценки налогов

Налоговая декларация

Единица земельного надела

Единицы налогообложения Единица товара (натур.продукт

Денежная единица

Объект налога Земля

Имущество

Прибыль

Наследие

Предметы обихода

Теперь более детально рассмотрим виды налогов на примере каждой отдельно взятой страны, что существовала в те времена.

Древний Египет.

В древнейшие времена в Египте взимался земельный налог, при этом он достиг значительного развития и отличался высокой точностью.

Общинники ( земледельцы )- основная масса налогоплательщиков, они работали на земле от рассвета до сумерек. Каждый крестьянин имел в пользовании надел земли, за который платил государственную ренту.Інші крестьяне были прикреплены к земле, что была пожалувана царем храмам, сановникам или воинам. Они должны были помимо уплаты налога отдавать часть урожая храмам или определенным лицам ( от1\3 до 5\6 урожая ).

Фараон в Египте представлял собой божество на земле, поэтому ее треть принадлежала ему. Вся остальная земля делилась поровну между жрецами и земледельцами. Жрецы представляли собой привилегированный слой, поэтому они не платили оброк (повинности ).

Весь груз платежей в Древнем Египте ложился на земледельцев. Разнообразные повинности ( личные, натуральные ), оброк за землю платились хлебом, рыбой, скотом. Кроме этого, доходы государства складывались из дани, которая выплачивалась покоренными народами. То есть в Старадавньому Египте налоговая система была достаточно разветвленной. Доля налогов поступала деньгами, другая - натурой. Практически все отрасли хозяйства облагались налогами (прямыми и косвенными налогами ): ввоз и вывоз товаров, продажа, покупка, соглашения и коммерческие договоры. Существовал также налог на скот, здание плотин, мостов, подушный налог на мужчин, натуральный налог на землю, принадлежавшую государству.

Древняя Персия.

Период наибольшего могущества Персии относится к VI - IV в.до н.е.Правителі той эпохи-Ксеркс,Дарий завоевал Парфию, Египет, Мидию ,Вавилон ,Армению,ряд греческих городов.

Эти цари сумели подавить оппозицию, утвердить сильную централизованную власть,все подданные были обязаны платить фиксированные налоги и нести обязанности.

Древний Вавилон.

В Древнем Вавилоне ,например, большие царско-храмовые хозяйства существовали вместе с обособленим общинным хозяйством основой которого был труд свободных общинников земледельцев(крестьян), которые платили ренту - налог государству. Общинники-земледельцы составляли основную массу налогооблагаемого населения, которое есплуатувала деспотичная держава.Це был их долг.

Во времена Хаммурапи был введен единый налог-десятина. Возможно ,именно это стабилизировало положение в стране.

Древняя Индия.

Царь, как суверенный правитель, стягивал подактки из подданных , в том числе и крестьян, поскольку обеспечивал их «охрану и защиту». Брахманы освобождались от налогов и повинностей. Третья варна - «Вайшии» ( занимались ремеслом, земледелием, торговлей, скотоводством), платили основную массу налогов и податей. В период IV - III вв. до н.э. одним из правовых источников был трактат «Артхашастра», который содержал свод наставлений и практических рекомендаций в отношении политики, финансов, судебной деятельности, сбор налогов.

В трактате «Артхашастра» указывается : «Распределить временно или на всю жизнь участки земли среди самого низкого состояния и рабов, а они получив землю, должны отрабатывать долг всю жизнь в виде налогов». Подати с крестьян правителю составляли половину их урожая. Позже осуществляется правовое закрепление налога в законах Ману: «Царю принадлежала шестая часть урожая, как своеобразная награда за «охрану и защиту подданных» ».

Древний Китай.

Ремесленники, земледельцы, торговцы, торговцы составляли основную часть податного населения. Им запрещалось покидать место своего проживания.

Сначала налог составлял 1/3 и больше урожая. Подушный налог брался с каждого, кто достиг 15-ти летнего возраста.

Позже существовал натуральный налог с общин. Восемь полей находилось в частном пользовании, девятое - в центре, обрабатывались совместно, урожай с него шел Вану (царю). Это было регулярное и своевременное поступления в казну. Этот налог не был обременительным для крестьян, меньше, чем десятина.

Система «колодезных полей», при которой налог взимался натурой, со временем перестала удовлетворять власть. Вместо нее постепенно стал вводиться денежный налог с единицы площади земли. Позже его начали взимать с каждой семьи. Новое налогообложение утверждалось на протяжении нескольких веков ( с VI по III в. до н.э.).

За реформами Шан-Яна, если в семье было двое сыновей, которые не разделили отцовское имущество, то с них взимался двойной налог - это уничтожило родовую общину.

Если раньше семья выплачивала государственной казны 1/10 долю урожая, то теперь налог стал взиматься с учетом количества земли. Государственная казна получила регулярный прибыль, а потери от засухи или наводнения перекладались на плечи собственника земли. То есть государственная казна получила регулярный доход - фиксированный налог ( IV - III вв. до н.э.).

Для регулирования экономики авторы трактата «Гуань - Цзы» рекомендуют заменить прямые налоги на железо и соль косвенными, и распространить налоги на все товары, которые производятся с их использованием.

Древняя Греция

Источником государственных доходов были : доходы от рабского труда,

добровольные взносы и налоги. Доходы государства делились на обычные и чрезвычайные . Обычные : монополии,регалии, конфискованное имущество, пошлины и добровольные взносы. Основой чрезвычайных доходов были подати и займи . Подать, возложена на все имущество основывалось на предварительно сделанной оценке, которая осуществлялась под присягой самим плательщиком .

Существовал также имущественный налог ( эйсфора), налог для иностранцев, подушный налог с рабов, экспортные и импортные пошлины, рыночные сборы и др.

Во времена правления Писистрата впервые был введен государственный налог в размере 1/10 части доходов. Это позволяло концентрировать и расходовать средства на содержание армии, аппарата управления, строительства укреплений вокруг поселений, строительства храмов, водопроводов, дорог и на другие общественные цели.

В то же время были серьезные противодействия прямому налогообложению. В Афинах, например, считалось, что свободный гражданин не должен платить прямых налогов. Другое дело - добровольные взносы. Но когда возникали большие расходы, то народное собрание устанавливали налоги.

Древняя Спарта.

Основными налогоплательщиками были илоты, которые были прикреплены к земле и половину урожая отдавали как натуральный налог.

Землю в Спарте имели также периэки - ремесленники, торговцы. Они были свободными, но не имели политических прав. Они также платили налоги государству.

Для спартанцев тоже существовал особый налог в виде ежемесячного натурального взноса в общину.

Древний Рим.

В Древнем Риме были распространены так называемые трибутні подать (tributum - лат. - налог), которые делились на трибут граждан и трибут провинциалов. Гражданский трибут распространялось только на римских граждан. В республиканский период эта подать взималась со всей стоимости имущества, в имперский период складывались цензу списки, куда заносились: недвижимое имущество, рабы, земельные наделы. Провинциальный трибут взимался с покоренных территорий. Гражданский трибут был результатом правовой обязанности античного гражданина приходить на помощь обществу со всем своим имуществом в случае необходимости.

Вообще много признаков современного государства зародилось в Древнем Риме. Простежим за развитием в Риме налоговой системы.

В мирное время денежных налогов граждане не платили. Расходы по управлению городом и государством были минимальными, потому что выборные магистраты исполняли свои обязанности бесплатно, даже тратя свои средства. Это было почетно. Основной статьей расходов было строительство общественных зданий. Эти расходы обычно покрывались земельным арендой. Но в военное время граждане Рима облагались налогами в соответствии со своими доходами.

В IV - III вв. до н. э. Римская государство разрасталась, завоевывая новые территории. Происходили изменения и в налоговой системе. В завоеванных землях вводились местные налоги и повинности. Как и в Риме, их размер зависел от размера имущества граждан. Определение суммы налога происходило каждые 5 лет. Римские граждане, проживавшие вне Рима, платили налоги, как государственные, так и местные.

В случае успешных войн налоги уменьшались, а порой отменялись совсем. Необходимые средства обеспечивались контрибуцией с завоеванных земель. Местные же налоги с тех, кто проживал вне Рима, взимались регулярно.

Позже Рим превратился в империю, в состав которой входили провинции. Жители провинций были подданными империи, но не пользовались правами граждан. Они должны были спачувати налоги, что свидетельствовало об их зависимое положение. Единой налоговой системы не существовало. Те города и земли, которые оказывали наибольшее сопротивление римским легионам, после завоевания облагались более высокими налогами. Кроме того, римская администрация очень часто сохраняла систему налогообложения, которая сложилась в данной местности до завоевания. Менялся лишь направление использования собранных средств. Так, например, было в Сицилии, когда она в 227 г. до н. э. стала провінціею Рима. Главным источником доходов в римских провинциях был земельный налог. В среднем его ставка составляла 1/10 доходов с земельного надела, хотя применялись и особые формы налогообложения, например, налог на количество фруктовых деревьев, включая виноградные лозы. Облагалась налогом и другая собственность: недвижимость, живой инвентарь (рабы, скот), драгоценности. Каждый житель провинции должен был платить единую для всех подушную подать.

Существовали и косвенные налоги, такие как налог с оборота по ставке

1%, особый налог с оборота при торговле рабами - 4% и налог на освобождение рабов - 5% от их стоимости (цены). В 6 г. н .е. император Октавиан Август ввел налог на наследство - 5%. Налогом с наследства облагались лишь граждане Рима. Податов имел целевой характер. Полученные средства направлялись на пенсионное содержание профессиональных воинов.

3. Налоговые органы.

Древний Египет.

С первых династий Были известны периодические переписи людей, скота, золота, на основе которых и устанавливались налоги. Хотя чиновничий аппарат был многочисленным, он был слабо дифференцирован (выполняли сразу несколько функций).

Самая важная должность - должность начальника всех ведомств (джаті или визирь). В ведении джаті находился весь аппарат управления: налоговый, военный, судебный.

«Дом царских сакрбів» - играл роль налогового ведомства. Существовала также должность чиновника по контролю за сбором налогов. Должность, как правило, передавалась по наследству.

Непосредственно взиманием налогов занимались вооруженные сборщики, которые пользовались широкой принудительной властью.

То есть, местные правители, в лице номархов и голевых сборщиков налогов имели свои полицейские подразделения, которые помогали властям взимать налоги и выполняли функции карательного органа (обязанности палачей).

В структуре управления древневосточной деспотии финансовое или налоговое ведомство играло важную роль. До этого ведомства поступали донесения о сборе налогов. Это ведомство составляло смету доходов и расходов, прогнозировало будущие урожаи и прибыли. Также существовало 2 нілометри, благодаря которым осуществлялись наблюдения за уровнем воды, которые были основой расчета май - щем налога.

Чиновничья должность давала привилегии: то есть освобождала от налогов и трудовой повинности .

Древняя Ассирия. (XIV - XVI ст. к н. есть.)

Гражданская администрация состояла из визиря и «глашатая страны», в чьих обязанностей входили мобилизация населения на выполнение повинностей, сбор податей.

Местное управление возглавлял начальник области, его функциями были: обеспечение общественного порядка, взимание налогов, мобилизация населения на трудовую повинность. Эти наместники могли взимать налоги и на собственные нужды, которые были прообразом современных местных налогов.

Древняя Персия.

В Персии существовала чиновничья должность сатрапа - «хранителя царства», который имел огромную власть и подчинялся только персидскому царю.

Сатрап ведал хозяйственной жизнью, следил за сбором податей и контролировал деятельность местных чиновников, имел право чеканить монету.

Древний Вавилон.

Главным помощником царя в сфере управления был нубанда. Он имел свой административный аппарат с помощью которого контролировал работу всех відомсв (включая сбор налогов).

Помощник нубанди - глава ведомства ростовщиков ВАКИЛЬ - ТАМКАРИ отвечал за сбор царских пошлин и налогов. На местах эти функции непосредственно выполняли наместники царя (рабианум, хазианум, шапир - нарим и шаган - шакканакум).

В состав финансово-налогового ведомства входили налоговые инспекторы - машкім.

Древняя Индия.

Самой низкой должностным лицом был староста села,потом шел управитель 10-и сел потом 20, 100 и 1000. Их обязанностью было сообщать государственной власти о преступлениях, а также взимать натуральные налоги царю (это закреплено в законах Ману).

Их деятельность находилась под контролем царского чиновника «верного и неутомимого», который был обязан инспектировать их лично или с использованием своих помощников.

В иерархии помощников ( чиновников царя ), кроме придворного жреца, воєнночальника, казначея существовала должность сборщика налогов.

В империи Маурьев был сложный аппарат управления. Важное место занимало финансовое ведомство, которое возглавлял приближенный монарха. Источники свидетельствуют, что царь лично проверял отчеты о прибылях и убытках, вероятно не доверяя своим чиновникам. В законах Ману написано: „ Как солнце собирает воду лучами, так и царю следует собирать полдатки”.

Лица,претендующие на должность сборщика податей проходили специальную подготовку и проверку на честність.

Царевичи провинций имели своих управителей. В их обязанности входил также сбор налогов.

В городах существовал муниципалитет ( коллегия - 30 человек ), из которого формировались отраслевые комиссии, в частности по вопросам налогообложения и финансов.

Древний Китай.

Политическая власть сосредоточивалась в руках царя - Вана «сына неба».На главе центрального управления государством находился Сян (высшая чиновничья должность). Ему подчинялись, кроме других чиновников, сикун - что руководил налоговым ведомством.

Древняя Греция.

Наивысшее управление финансовой деятельностью представлялось в особой Раде. Заведовали сбором налогов 10 полетел, которые заседали в Полетарині .

Списки плательщиков налогов и распределения собранных средств осуществляли аподенти. Избрание председателя военного и финансового ведомства проходило путем тайного голосования , как это было распространено и применяем всегда, а путем открытого голосования. Полиция следила за общественным порядком и докладывала властям о фактах неуплаты налогов. В основном полицейские функции выполняли рабы . Афиняне считали позорным для себя служить в полиции . Также существовали должности агаронів и метрономов . Первые следили за качеством товаров и торговой деятельностью ,а также уплатой налогов , вторые-за правильностью мер и весов .

В Спарте казной ведал совет эфоров . Каждое важное финансовое внедрения в Греции принималось и утверждалось народным собранием .

Древний Рим .

Определение суммы налога проводилось каждые 5 лет специальными чиновниками - цензорами . Цензор от имени государства давал на откуп сбор налогов , наблюдал за поступлением налогов с провинций , за сбором пошлины на таможне.

Граждане Рима делали цензорам заявление о своем имущественном состоянии и семейном положении . Таким образом закладывались основы декларации о доходах.

На налоговом переписи присутствовали преторы , народные трибуны ,и их помощники: присяжные оценщики, писари, вістові.

Долгое время в римских провинциях не существовало государственных финансовых органов, которые могли бы профессионально устанавливать и взимать налоги. Римская администрация использовала помощи откупщиков, деятельность которых она не могла в должной мере контролировать .

Откупщик-лицо , приобретшее у государства за отдельную плату право на откуп.

Результатом была коррупция, злоупотребление властью, а затем и экономический кризис , который приобрела наибольший размах в i в.до н. э.

Необходимость реорганизации финансового хозяйства римского государства была одной из важнейших задач, которые решал император Октавиан Август (63 г. до н.э .- 14 г. н.э. ).В всех провинциях им были созданы финансовые учреждения, осуществлявшие контроль за налогообложением . Была заново проведена оценка налогового потенциала провинций с целью более справедливого розроділу налогов и увеличения их уплаты. Для этого были проведены обмеры каждой городской общины с ее земельными наделами. По каждому городу был составлен кадастр, содержавший в себе данные о землевладельцах. Затем осуществлялся перепись имущества граждан. Переписью руководили наместники провинций совместно с прокураторами, возглавлявшими финансовые учреждения провинции. Каждый житель был обязан в определенный день предъявить властям общины свою декларацию.

Налоговые документы хранились в финансовом органе и были базой для следующей переписи имущественного состояния (ценза).

Что же представлял собой провинциальный ценз в римской империи? В Иудее, например, свидетельство о земельные владения содержали:

- наименование отдельного подворья, к какой общине оно относится и в каком угодье находится, кто является его соседями;

- количество пахотных земель, которые могут быть засеяны в ближайшие 10 лет;

- сколько на участке виноградных лоз;

- сколько моргенів земли и сколько деревьев нараховуют оливковые плантации;

- сколько моргенів щелочи будет скошено в ближайшие 10 лет;

- сколько моргенів земли отводится под пастбища;

- сколько моргенів земли приходится на лісну участок, способную давать деловую древесину;

- пол и возраст всех членов семьи.

Владелец земли был обязан сам оценить свои доходы.

Чиновник, который контролировал проведение ценза, имел право уменьшать налог в тех случаях, когда в силу объективных причин снижалась производительность хозяйства. Так, если часть виноградных лоз погибла, или засохли маслины, то они в ценз не включались.

Но если владелец вырубал виноградные лозы или оливковые деревья, то ему приходилось оказывать уважительные причины, по которым он это делал. В противном случае остаточный дерева включались в ценз.

В основном в те времена государственные финансовые органы непосредственно с граждан налоги не собирали, это делали общины. Зато оценку и определение налоговых поступлений общин, контроль за сроком взыскания налогов государство держало в своих руках.

4. Ответственность за уклонение от уплаты налогов.

Древний Египет.

Кто своевременно не платил налоги должен был ждать наказания: избиение, конфискации всего имущества или урожая, отправка в тюрьму жены, забирания детей. В лучшем случае общиннику-земледельцу (как указывалось ранее, они составляли основную массу налогооблагаемого населения) оставляли треть урожая. В одном из надписей собирателю урожая давался совет: «Не ленись во время сбора налогов, но и не будь слишком строгим. Если найдешь в списке большую задолженность бедняка, раздели ее на три части, одну оставь». Вор имел официальное право быть членом своей касты - воровской корпорации, при условии, если он уплатил налог.

Вообще, по словам греческого историка Геродота, фараон Яхмос 11 выдал для египтян закон, по которому каждый египтянин был обязан ежегодно сообщать областному начальнику все свои средства к жизни; тот, кто этого не сделает или кто не может доказать, что он живет на законные средства, карался на «смерть».

Древняя Индия.

В законах Ману система понятий преступления и наказания получили детальную разработку. Преступления в сфере налогообложения относились к государственным преступлениям, за которые накладывались тяжелые наказания (это в основном смертная казнь), хотя четких санкций в отношении этого вопроса нет, все зависело от решения судебного органа.

Древняя Греция.

Для обеспечения правильности показаний налогоплательщика поощрялось доносительство, допускался насильственный обмен имущества высшего класса на имущество низшего класса. Это наказание применялось за занижение стоимости налогооблагаемого имущества. В Спарте - илоты, основные налогоплательщики, отвечали своей жизнью за несвоевременную уплату натурального оброка или подати.

Древний Рим.

Податный перепись проводили за пределами города на Марсовом поле. В нем принимали участие главы семей. Стоимость имущества объявлялась под присягой. За уклонение от явки на податный перепись винном угрожали: продажа в рабство, тюремное заключение или даже смертная казнь. Имущество такого лица подвергали принудительной оценке. Интересно, что по свидетельствам современников - случаев сокрытия гражданами своих доходов не было.

Итак мы видим, что в исторических и правовых памятниках Древнего мира уже существуют упоминания о налогах и налоговой системе Древних стран (это Китай - трактат «Гуан-Цзы» (IV-III ст.ст.до н.э.; Индия - трактат «Артхашастра» iv ст. до н.э., чуть позже - законы Ману; Вавилон законы Хаммурапи; Рим - законы XII таблиц). В те времена налоги и налоговые системы только начинают развиваться и совершенствоваться.

Изучая этот вопрос можно сказать, что в начале своего возникновения налоги и в Древних странах были лишь государственной функцией. Изучая источники права и государственную систему этих стран делаем вывод, что не уплата налогов это государственное преступление. В некоторых странах это было закреплено в памятниках права.

Итак в Странах Древнего Мира уклонения от уплаты налогов считалось преступлением против государства, а самыми распространенными наказаниями за государственные преступления были смертная казнь, кофіскація имущества, изгнание, а также лишение гражданства (там где существовал институт гражданства - Греция и Рим).

Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождается изменением налоговой системы.

В развитии форм и методов взимания налогов можно выделить 3 основных этапа. На начальном этапе развития от Древнего Мира до начала Средних веков государство не имеет совершенного фінінсового аппарата для определения и сбора налогов. Она определяет лишь общую сумму, которую желает получить, а сбор налогов поручает городу или общине. Очень часто она применяет помощи откупщиков.

На втором этапе ( XVI - нач. ХІХ ст. ) в странах возникает развитая структура государственных учреждений, в т.ч. финансовых, и государство берет часть функций на себя: устанавливает процент налога, предопределяет процесс соответствующими рамками. Роль откупщиков в этот период еще большая.

И третий, современный этап - государство берет в свои руки все функции по сбору налогов, так как правила налогообложения уже выработались.

В современном цивилизованном обществе налоги - основная форма доходов государства. Кроме этого, исключительно финансовой функции, налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру.

Итак, на примере Римской империи видим, что налоги выполняли не только фискальную функцию, но и имели роль дополнительного стимулятора развития хозяйства. Поскольку налоги вносились деньгами, население вынуждено было производить излишки продукции, чтобы продавать их. Это способствовало развитию и расширению товарно-денежных отношений, углублению процесса разделения труда, совершенствованию форм государства.

Итак, надо сказать, что одной из главнейших функций Древнего государства, а также и современной - является взимание налогов. Потому что во все времена именно эта функция государства была той движущей единицей становления и развития государства, а с ней и права.

Книга: История государства и права зарубежных стран (конспект лекций) - Мудрак

СОДЕРЖАНИЕ

На предыдущую

lybs.ru

Глава 20. История налогов. Налоги Древней Греции, Рима, государств, образовавшихся после падения Римской Империи. Развитие налогов во Франции, Англии и Германии.

Современные налоги заняли преобладающее и прочное место среди финансовых доходов сравнительно недавно. Они не явились по мановению законодателей, а составляют продукт медленной исторической работы. Поэтому, крайне интересным и важным является проследить, хотя бы в кратких чертах, историю развития налогов.

Почти все финансисты сознают важность податной истории, которая, конечно, есть часть общей истории права. Но составление общей истории налогов оказывается крайне трудным, главным образом по недостатку для этого подготовительных работ и трудности разобраться в массе неразработанного материала. Для облегчения этой задачи - необходимы специальные исследования по истории налогов в отдельных государствах и по истории отдельных налогов.

Такие работы уже имеются для многих государств и налогов, и число подобных работ постоянно возрастает, чем облегчается труд составления общей податной истории. Последней Адольф Вагнер посвятил весь третий том своего Курса финансовой науки. Этот том является очень хорошей сравнительной историей налогов.

Из сравнения исследований об истории финансов разных государств оказывается, что развитие государственного хозяйства и налогов шло везде более или менее одинаковым порядком, только, конечно, не в равной скорости, и в неодинаковой последовательности, но что, с другой стороны, оно складывалось обыкновенно под влиянием характерных особенностей отдельных народов.

В древности, при несложном государственном устройстве, при слабом развитии государственных потребностей и при удовлетворении последних личной службой и натуральными повинностями граждан, налоги или вовсе были не нужны или играли весьма скромную роль в государственном хозяйстве. Так, например, в государствах Древней Греции, где законодательство, суд, управление и военное дело отправлялись личными повинностями граждан, правильных прямых налогов не было. В случаях, когда государство нуждалось в материальных средствах, напр. для постройки публичных зданий, кораблей и т. п., устанавливались чрезвычайные сборы с богатейших граждан, так называемые литургии. В переводе на русский язык литургия значит приношение, из чего можно было заключить, что это были добровольные дары богатых граждан государству. Но, ввиду того, что уплата литургий была обязательной, что теперь уже вполне доказано, их надо отнести к чрезвычайным налогам. Существовали также сборы с лиц, принадлежащих к известным профессиям: с публичных женщин, с предсказателей и некоторых других. Но это были не столько настоящие налоги, сколько сборы, установленные с полицейскими целями. В греческих торговых государствах, каковыми были Афины и Коринеи, сложилась довольно цельная система таможенных пошлин и разных торговых сборов.

Налоги в Древнем Риме имеют более длинную историю, которая уже очень хорошо разработана.

Существует несколько делений римской податной истории на периоды. Но наиболее резкое различие можно провести между двумя эпохами, между которыми гранью является 167 г. до Р. Хр., когда римляне покорили Македонию и тем положили начало своим завоеваниям вне пределов Италии.